1) Valor catastral: será la base para calcular la plusvalía municipal, (valor catastral del suelo, de la construcción y valor total que es la suma de los anteriores), encontramos esta información en el último recibo del IBI, en la última declaración de la renta o en el Ayuntamiento.

2) Fecha y valor de adquisición: cuándo y por cuánto se compró o adquirió en su día el inmueble.

3) Fecha y valor de enajenación: cuándo y por cuánto se vendió, transmitió el inmueble.

4) Número de años transcurridos entre la adquisición y la transmisión: tomando el cuenta los años completos, sin tener en cuenta las fracciones de año. (lo usaremos en el método objetivo)

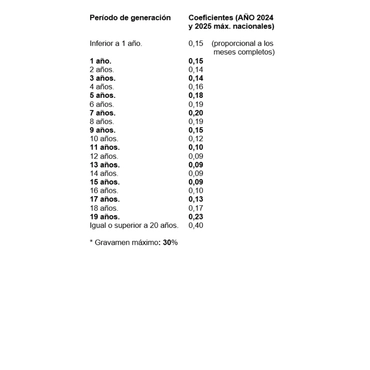

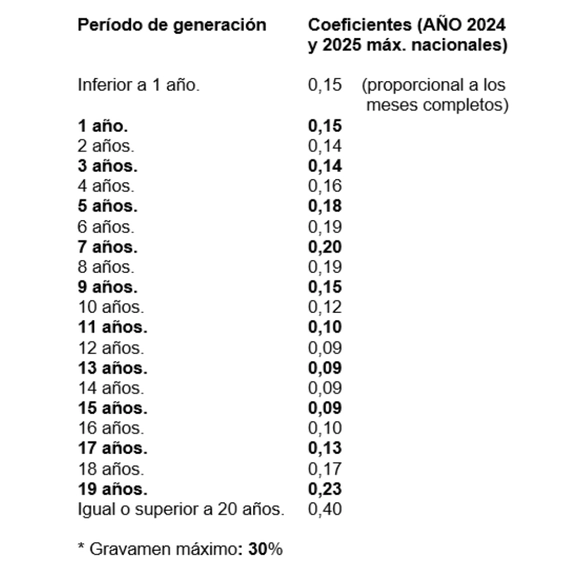

5) Coeficientes y Gravamen que aplica el Ayuntamiento correspondiente.

¡IMPORTANTE! Se declara no sujeta al impuesto aquellas situaciones de inexistencia de incremento de valor, aunque igualmente será necesario presentar una declaración para que el Ayuntamiento verifique la no sujeción al impuesto.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)