Cuando al vender una propiedad hayamos obtenido una ganancia patrimonial, esta plusvalía estará sujeta a tributación, siendo el sujeto pasivo una persona física (tributará por IRPF) o una persona jurídica (tributará por impuesto de sociedades, al tipo general del 25%).

No se aplica cuando se produce por dación en pago de una vivienda habitual por cancelación de deudas garantizadas por hipoteca.

La ganancia patrimonial en las personas físicas.

La tributación de la ganancia patrimonial obtenida por la venta de una vivienda se rige por la normativa estatal del Impuesto sobre la Renta de las Personas Físicas (IRPF). Aunque la gestión del impuesto está cedida a las comunidades autónomas, los tipos impositivos y la normativa general son de ámbito nacional.

Tributación de la Ganancia Patrimonial por Venta de Vivienda.

1. ¿Qué es una Ganancia Patrimonial?

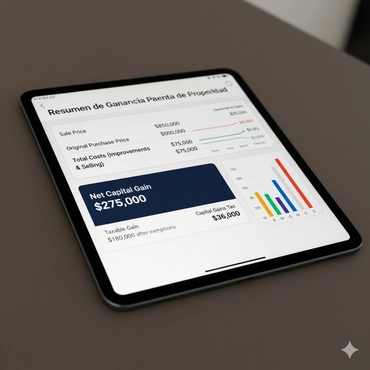

La ganancia patrimonial se define como la diferencia entre el valor de transmisión (precio de venta) y el valor de adquisición (precio de compra) de la vivienda.

2. Valor de Transmisión:

Es el precio real por el que se efectúa la venta, del cual se pueden deducir los gastos y tributos inherentes a la transmisión que hayan sido satisfechos por el vendedor (por ejemplo, la plusvalía municipal si corre a su cargo, gastos de notaría y registro relacionados directamente con la venta, honorarios de la agencia inmobiliaria si la contrató el vendedor).

3. Valor de Adquisición:

Está formado por el importe real por el que se adquirió la vivienda, al que se le suman los gastos y tributos inherentes a la adquisición (por ejemplo, gastos de notaría, registro, Impuesto de Transmisiones Patrimoniales o IVA según el caso) y el importe de las inversiones y mejoras efectuadas en la vivienda (por ejemplo, una reforma), siempre que se puedan acreditar.

4. Base Imponible:

La base imponible de la ganancia patrimonial es el resultado de la diferencia entre el valor de transmisión y el valor de adquisición, calculado según los puntos anteriores.

5. Tipos Impositivos:

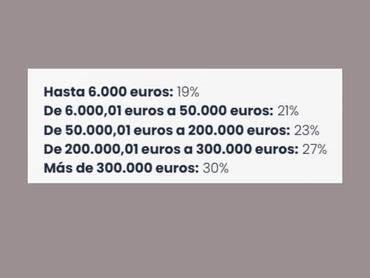

La ganancia patrimonial se integra en la base imponible del ahorro del IRPF y tributa según la siguiente escala estatal para el año 2025 (estos tipos pueden ser actualizados anualmente):

- Hasta 6.000 euros: 19%

- De 6.000,01 euros a 50.000 euros: 21%

- De 50.000,01 euros a 200.000 euros: 23%

- De 200.000,01 euros a 300.000 euros: 27%

- Más de 300.000 euros: 30%

6. Exenciones y Reducciones:

Existen ciertas situaciones en las que la ganancia patrimonial puede estar exenta de tributación o puede aplicarse alguna reducción:

- Exención por reinversión en vivienda habitual: Si el importe total obtenido por la venta de la vivienda habitual se reinvierte en la adquisición de una nueva vivienda habitual en un plazo máximo de dos años (anteriores o posteriores a la venta), la ganancia patrimonial estará exenta.

- Exención para mayores de 65 años: La ganancia patrimonial obtenida por la transmisión de la vivienda habitual por personas mayores de 65 años está exenta.

También está exenta la ganancia obtenida por la transmisión de cualquier otro bien (no necesariamente la vivienda habitual) por mayores de 65 años, siempre que el importe total obtenido se destine, en el plazo de seis meses, a constituir una renta vitalicia asegurada a su favor.

- Coeficientes de abatimiento (para adquisiciones anteriores a 1995):

Para bienes inmuebles adquiridos antes del 31 de diciembre de 1994, se podían aplicar unos coeficientes de abatimiento que reducían la ganancia patrimonial generada hasta el 19 de enero de 2006. Estos coeficientes ya no son aplicables en su totalidad, pero pueden tener un impacto residual dependiendo de la fecha de adquisición y el valor de transmisión.

7. Declaración de la Ganancia Patrimonial:

La ganancia patrimonial obtenida por la venta de la vivienda se debe declarar en la declaración anual del IRPF, en la sección correspondiente a las ganancias y pérdidas patrimoniales.

8. Normativa Autonómica:

Aunque los tipos impositivos son estatales, la Comunidad de Madrid puede tener alguna normativa específica en cuanto a deducciones o beneficios fiscales relacionados con la vivienda, aunque no directamente sobre la ganancia patrimonial en la venta. Es recomendable revisar la normativa autonómica vigente.

9. Documentación original:

Es fundamental conservar toda la documentación que acredite los valores de adquisición y transmisión, así como el de todos los gastos deducibles.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)